Самозапрет на получение SIM-карт: от чего он защитит и как оформить

С 1 сентября в России начали действовать новые нормы закона о борьбе с телефонным мошенничеством.

С 1 сентября в России начали действовать новые нормы закона о борьбе с телефонным мошенничеством.

Государство предлагает различные инструменты для накопления средств.

Торжественное открытие нового этапа «Думай о будущем: страхование и накопления» состоялось 8 сентября в Твери.

За год стоимость главной криптовалюты биткойна выросла вдвое.

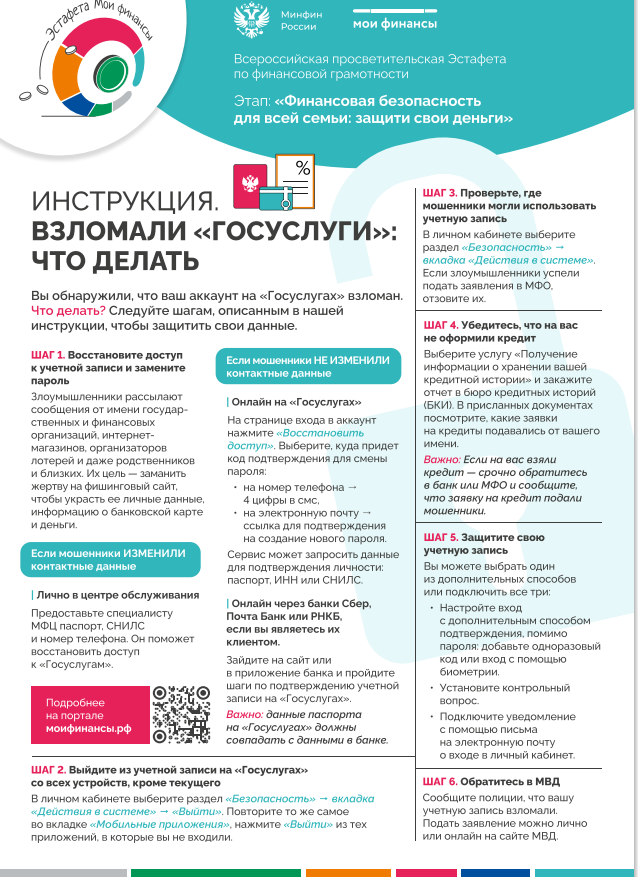

Ситуация с активизацией в последнее время мошенничества в финансовой сфере, требует от граждан быть внимательными при любой активности, связанной с передачей любой информации по любым каналам.

В редакцию моифинансы.рф приходит много вопросов о различных нюансах участия в Программе долгосрочных сбережений (ПДС) с софинансированием от государства.

В России доступ к базовой медицинской помощи для миллионов граждан обеспечивает система обязательного медицинского страхования (ОМС).

Адрес: Республика Саха (Якутия), г. Ленск, ул. Ленина, д. 65

Телефон: 8 (41137) 3-00-12

Электронная почта: admin@lenskrayon.ru